Har du och dina medarbetare fått det årliga pensionsbeskedet? Väckte det fler frågor än det gav svar på? I det här inlägget har vi samlat överskådlig information om vad det orange kuvertet visar och vad det inte visar, liksom vad man som privatperson kan tänka på för att förbättra sin pension. Dessutom får du som arbetsgivare tips på hur du kan stötta dina medarbetare i denna viktiga fråga.

När kuvertet med det årliga pensionsbeskedet dimper ner i brevlådan (den fysiska eller digitala), då vet man att våren är på väg. Men långt ifrån alla förknippar pensionen med härliga vårkänslor: tre av tio svenskar oroar sig inför pensionen. Många känner sig osäkra på vilka val som ger bäst resultat på sikt, och skulle säkerligen uppskatta mer stöd från arbetsgivaren. Och som arbetsgivare finns det flera sätt att hjälpa medarbetarna att ta ansvar för sin ekonomiska framtid.

Men först och främst: vad är det orange kuvertet?

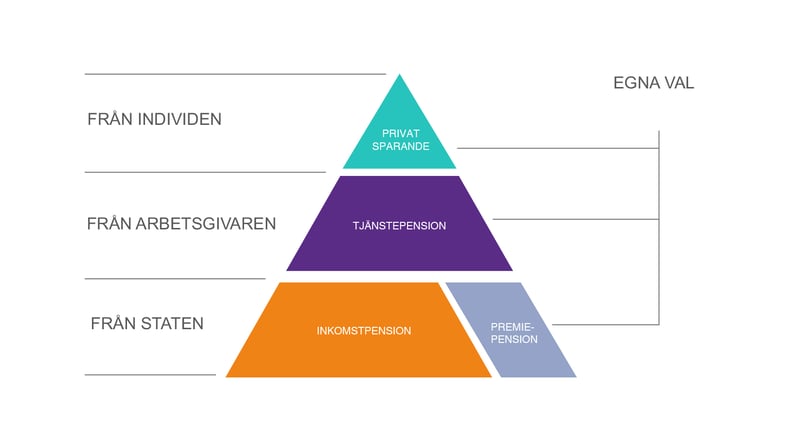

Det orange kuvertet är ett årligt pensionsbesked från Pensionsmyndigheten och visar vad du har tjänat in i allmän pension, både under det gångna året och totalt. Alla som bor eller jobbar i Sverige får allmän pension, som grundas på alla inkomster man betalar skatt för (alltså inte bara lön, utan även till exempel föräldrapenning eller ersättning från a-kassa). Den allmänna pensionen består av inkomstpension och premiepension, som tillsammans utgör basen i den klassiska pensionspyramiden. För de flesta människor visar pensionsbeskedet alltså inte hela pensionen, som oftast består av flera olika delar. Det är inte helt lätt att få grepp om helheten, men det finns hjälp att få, vilket vi återkommer till senare i inlägget.

Vad är skillnaden mellan inkomstpension och premiepension?

Inkomstpensionen kan du inte själv påverka genom egna val. Den är istället kopplad till ett index som följer hur genomsnittsinkomsten utvecklas i Sverige. När det gäller premiepensionen kan du däremot själv välja mellan olika fonder där du kan placera dina intjänade pensionspengar på det sätt som du tror ger bäst avkastning på sikt.

Vad är nytt i det orange kuvertet 2021?

I 2021 års pensionsbesked har Pensionsmyndigheten lagt till genomsnittsuppgifter, så att du kan jämföra avgifterna och värdeutvecklingen för dina fonder i premiepensionen med genomsnittet för alla pensionssparare. Just avgifterna är viktigare än du kanske tror, och vi återkommer till dem längre ner i inlägget. Men generellt har fonderna som finns att välja på inom premiepensionen betydligt lägre avgifter jämfört med om du själv skulle köpa liknande fonder på den öppna marknaden, eftersom Pensionsmyndigheten har förhandlat fram rabatter från fondbolagen.

Därför behöver det inte vara något problem om dina avgifter är lite högre än genomsnittet just här. Ur ett helhetsperspektiv kan det faktiskt vara värt att välja dyrare fonder inom premiepensionen, just eftersom rabatterna är så stora. Inom tjänstepensionen eller privat sparande är prisspannet betydligt större mellan billigare och dyrare fonder. Samma fond kan till och med kosta olika mycket beroende på var du köper den. Där finns det alltså stora summor att spara när det gäller avgifterna. Längre ner kan du läsa om vilken effekt skillnaden ger över tid.

Tjänstepensionen blir allt viktigare

Pensionsbeskedet i det orange kuvertet visar som sagt bara intjäningen till allmän pension, alltså den delen av pensionen som staten ansvarar för. Men nio av tio anställda i Sverige får också tjänstepension från sin arbetsgivare, oftast som en del av kollektivavtalet. På minpension.se kan du logga in och få en sammanställning av hela ditt intjänade pensionskapital, inklusive tjänstepensionen, och göra en prognos för hur hög din framtida pension blir beroende på när du slutar jobba.

Tjänstepensionen har fått en allt större betydelse för den slutliga pensionen de senaste åren. Denna viktiga förmån har till och med fått en egen dag för att uppmärksammas lite extra: Tjänstepensionens dag infaller den 27 september varje år. Och det kan behövas med tanke på att hälften av medarbetarna inte vet hur mycket deras arbetsgivare betalar in åt dem i tjänstepension. Den kunskapen skulle säkert kunna minska mångas oro över pensionen.

Eget sparande till extra pension

Den som har gjort en pensionsprognos, och tycker att den framtida pensionen ser lite väl låg ut, kan förstås själv lägga undan skattade pengar i ett eget pensionssparande, till exempel via en kapitalförsäkring eller på ett investeringssparkonto (ISK).

Även när det gäller eget sparande har arbetsgivaren möjlighet att hjälpa till, genom att exempelvis erbjuda möjlighet till löneväxling mot bruttolön till extra pension, vilket är mer fördelaktigt skattemässigt. Tänk dock på att detta endast rekommenderas för anställda med en inkomst på mer än 8,07 inkomstbasbelopp efter växling (vilket motsvarar en månadslön på 45 865 kr år 2021), bland annat eftersom det annars minskar intjäningen till den allmänna pensionen.

Välj pensionsrådgivare med omsorg – oberoende är A och O

Vissa arbetsgivare ger också tillgång till pensionsrådgivning från externa aktörer, som ger medarbetarna rekommendationer för hur de bör placera sina pensionspengar, både inom tjänstepensionen och det egna sparandet. Även denna möjlighet riktar sig främst till anställda inom de högre löneskikten. Men det gäller att arbetsgivaren väljer rådgivare med omsorg, så att rådgivningen verkligen är helt oberoende. Annars finns risken att medarbetarna rekommenderas att placera sin framtida pension i dyra och komplicerade lösningar, där kick-backs, provisioner eller onödigt höga avgifter gör att rådgivningen i själva verket gynnar förmedlarna snarare än medarbetarna (något som bland andra Dagens industris ledarskribent Lotta Engzell-Larsson varnat för).

Hur vet man då om en pensionsrådgivare är oberoende? Såhär säger Kalle Erlandzon, doktor i finansiell ekonomi och medgrundare av den digitala rådgivningstjänsten Lifeplan, i blogginlägget Mannen som vill ge fler en bättre pension:

– Det enklaste sättet är att skriftligen ställa frågan om ”rådgivningsbolaget står under Finansinspektionens tillsyn och i alla sammanhang bedriver oberoende rådgivning eller rådgivning baserad på opartisk analys”. Om svaret är något annat än ett enkelt ”ja”, så är rådgivaren inte oberoende.

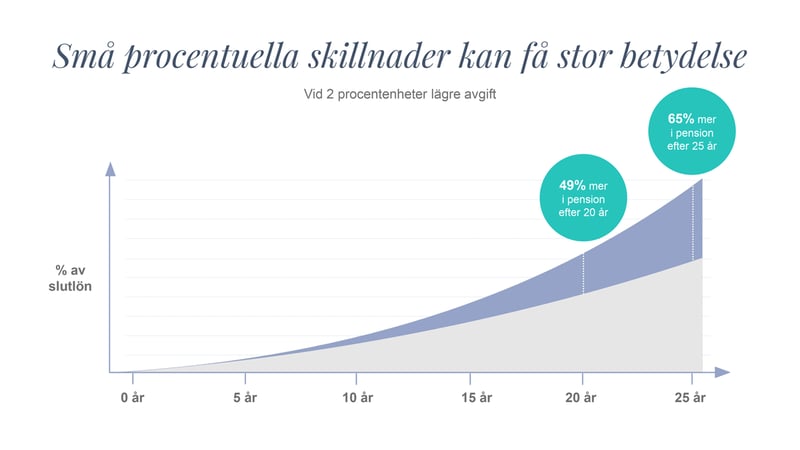

Sänkta fondavgifter idag ger högre pension i framtiden

Att sänka fondavgifterna är bland det viktigaste man kan göra för att säkra en god värdeutveckling för sitt pensionskapital. Några få procent kanske inte låter som en stor skillnad, men över tid handlar det om stora belopp, förklarar Kalle Erlandzon:

– Fonder från icke-oberoende rådgivare har ofta en komplicerad avgiftsstruktur med avgifter i flera led. Totalt kostar de typiskt över 2% per år i överavgifter. Om man undviker dessa extra avgifter, och därmed sänker den årliga avgiften med 2 procentenheter per år, så ger det garanterat smått otroliga 82% mer i pensionskapital efter 30 år.

Tjänsten som ger dig koll på helheten

Låt oss återknyta till inledningen och det orange kuvertet. I det här inlägget har vi pratat om de olika delar som tillsammans bildar din pension, för att visa att det orange kuvertet inte ger hela bilden. Om du har tjänstepension från din nuvarande och tidigare arbetsgivare får du besked även från dem som hanterar dessa pensionspengar. Och ett eventuellt privat pensionssparande finns hos ytterligare en eller flera aktörer. Som pensionssparare kan det kännas svårt att få överblick över helheten, eftersom de olika delarna hanteras separat. Det är här som Lifeplan kommer in i bilden. En av de största fördelarna med Lifeplan – utöver att tjänsten är helt oberoende – är nämligen att analysen och rådgivningen tar hänsyn till helheten. En högre risknivå eller fondavgift inom en viss tjänstepension kan till exempel balanseras upp av en placering inom premiepensionen eller ett IPS-konto, och vice versa. Den som använder Lifeplan får alltså råd som ger en optimal fondfördelning totalt sett, för alla delar av den klassiska pensionspyramiden.

Har du redan tillgång till verkligt oberoende pensionsrådgivare via din anställning?

Omkring tusen svenska arbetsgivare har valt att erbjuda sina medarbetare digital och oberoende pensionsrådgivning via Lifeplan, och de blir ständigt fler. Tre av dem kan du läsa om i blogginlägget Tjänstepension: en investering värd att visa upp.

Jobbar du redan hos en arbetsgivare som erbjuder Lifeplan? Logga in via din medarbetarportal, eller via Lifeplans hemsida, för att lära dig mer om tjänsten och komma igång. Det tar inte många minuter.

Är du arbetsgivare och vill veta mer om hur du kan erbjuda verkligt oberoende pensionsrådgivning till dina medarbetare? Boka en personlig genomgång av Lifeplan via länken nedan.

Mer om Lifeplan

Lifeplan baseras på etablerad forskning inom långsiktigt sparande. Smarta algoritmer analyserar hela pensionssparandet – inklusive premiepensionen, tjänstepensionen från både nuvarande och tidigare arbetsgivare, liksom eventuellt eget sparande i kapitalförsäkring eller på IPS-konto – för att hitta de bästa fondvalen utifrån avgift, risknivå och förväntad avkastning, baserat på varje individs förutsättningar. Eftersom Lifeplan inte säljer några egna fonder, och inte heller tar emot provisioner och kickbacks, är råden garanterat oberoende. Intjäningen kommer istället från en fast avgift från arbetsgivaren, som bekostar tjänsten för sina anställda som en del av ett attraktivt förmånsutbud. Lifeplan grundades 2008 och är sedan 2012 en del av Benify-koncernen.